中国制造业碳排放的经验分解与达峰路径

——广义迪氏指数分解和动态情景分析*

邵帅 张曦 赵兴荣**

摘要:制造业是中国的支柱产业和碳排放大户,其碳减排效果直接决定了中国总体碳减排目标能否顺利实现。本文以《中国制造2025》和中国2030年减排目标为背景,首次使用广义迪氏指数分解法考察了1995-2014年制造业碳排放演变的驱动因素,并基于蒙特卡洛模拟对2015-2030年制造业碳排放的潜在演化趋势进行了动态情景分析,进而比较了碳排放达峰过程中相关因素的贡献差异。结果显示:投资规模是导致制造业碳排放增加的首要因素,而投资碳强度和产出碳强度则是引致碳排放减少的关键因素;在基准情景和绿色发展情景下,制造业碳排放在2030年之前均将持续增长,而在技术突破情景下,碳排放将有较大可能在2024年提早达峰;除绿色发展情景难以实现“中国制造2025”目标外,其他两种情景设定下的制造业产出碳强度均可实现各阶段的预期下降目标;规模效应的减弱为碳排放达峰提供了有利条件,而投资碳强度和产出碳强度则为碳排放达峰提供了关键驱动力。政府需要进一步引导激励制造业企业增加以节能减排为目的的投资活动,在严格执行节能减排措施和大力发展低碳技术创新的条件下,制造业将具有可观的碳减排潜力。

关键词:中国制造2025;碳排放;广义迪氏指数;动态情景分析;达峰路径

一 问题提出

《巴黎协定》的签署开启了全球气候变化治理工作的新阶段,中国政府承诺到2030年将单位GDP碳排放在2005年基础上降低60%-65%,并且碳排放总量在2030年左右达到峰值。近三十年来,中国一直处于经济中高速发展阶段,碳排放主要来源于经济活动,尤其是制造业的生产过程。2000-2014年,中国制造业的能源消费量年均增长率为8.65%,碳排放年均增幅高达8.23%,为中国节能减排工作的开展带来了巨大的压力。中国于2015年出台了制造强国战略第一个十年行动纲领《中国制造2025》,明确提出到2025年将单位增加值碳排放在2015年基础上降低40%的目标。这一目标的提出不仅对于制造业本身的碳减排工作具有战略指导作用,而且也成为了中国2030年碳减排目标实现的重要保障。显然,准确识别制造业碳排放演变的基本驱动因素,并据此针对上述特定的碳减排目标选择合适的减排路径进而制定相应的减排政策,是中国制造业顺利实现低碳转型发展的必要条件。

尽管学界已开展了大量关于中国碳排放变化影响因素的指数分解研究(如陈诗一等,2010;鲁万波等,2013;Shao et al.,2016),但专门针对中国制造业碳排放驱动因素的研究较少。与其他指数分解方法相比,对数平均迪式指数(LMDI)分解法因其独特的优势(Shao et al.,2016)而在研究碳排放问题上得到了广泛的应用。然而,Vaninsky(2014)指出包括LMDI在内的现有指数分解方法均以Kaya恒等式为基础,将目标变量分解成多个因素相乘的形式,各因素之间存在着形式上的相互依赖性,而其分解结果也取决于影响因素的选取,使得基于Kaya恒等式的不同因素分解形式可能产生相悖的分解结论。此外,现有的指数分解法至多只能考察一个绝对量因素(如经济规模),而不能揭示其他绝对量因素(如能源消费)的变化对碳排放变动的影响,并且对分解过程中隐含着的碳排放影响因素难以被充分考虑。针对这些缺陷,Vaninsky(2014)⑤提出了一个新的指数分解框架,即广义迪氏指数分解法(Generalized Divisia Index Method,GDIM),克服了上述现有指数分解法的缺陷,能够更加全面准确地量化不同因素对碳排放演变的实际贡献。

一些学者尝试结合因素分解与情景分析来探讨中国的碳排放问题(如Guan et al.,2008;Lin and Ouyang,2014)。但是,现有文献中的情景分析均局限于各影响因素的固定变化率设定,而现实中变量的未来演化趋势通常具有不确定性,其潜在变化率理应为一个取值范围而非特定取值。蒙特卡洛模拟作为一种不确定性分析方法,因其全面性和灵活性而被广泛应用于不确定性事件的分析研究,但在中国碳减排路径研究中的应用还不多见。如能将蒙特卡洛模拟与情景分析有机结合,则可以发挥出二者的互补优势,科学地预判不同政策导向下的碳排放演化趋势及其概率分布情况,以期识别出最优的减排路径。

有鉴于此,本文首先使用GDIM对中国制造业碳排放的历史演变进行经验分解,进而基于蒙特卡洛模拟对其潜在演变趋势进行动态情景分析,并进一步识别各驱动因素在碳排放达峰过程中的贡献差异,以期掌握促使碳排放达峰的关键推动力。本文可能的贡献在于:①首次采用GDIM考察了中国制造业碳排放演变的驱动因素,特别考察了现有文献较少关注但不容忽视的三个投资因素,即投资碳强度、投资效率和投资规模;②利用蒙特卡洛模拟技术,首次在考虑不确定性的条件下,对不同政策和技术发展情形下的碳排放潜在演变趋势进行了动态情景分析,进而通过分解分析就相关因素对碳排放达峰的贡献差异进行了比较,实现了分解分析与情景分析的有机结合;③首次针对“中国制造2025”减排目标及中国2030年减排目标开展了中国制造业碳减排路径讨论,为其未来碳减排政策的合理制定和实施提供了必要的参考依据。

二 制造业碳排放历史演变的经验分解

(一)因素影响机理、指数分解模型与变量数据说明

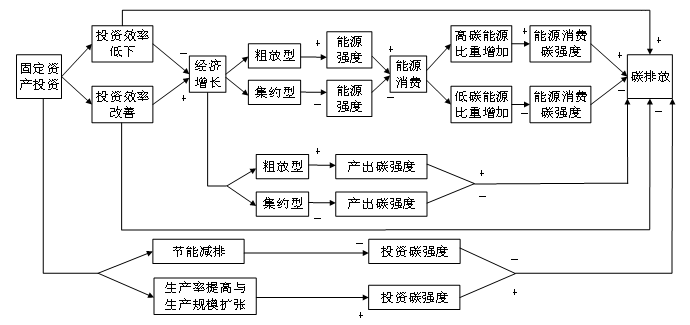

以固定资产投资为代表的增量投资活动对于制造业碳排放具有不可忽视的重要影响,考察其相关因素对碳排放的影响方向和影响程度,有助于为制造业部门有效制定碳减排政策提供重要的决策依据。各因素对碳排放演变的影响机理和作用路径如图1所示。

图1 各因素对碳排放演变的影响机理路径

注:“+”表示具有正向的促进作用,“-”表示具有反向的抑制作用;资料来源:作者绘制。

本文采用Vaninsky(2014)提出的广义迪氏指数分解法(GDIM)开展研究,根据GDIM的基本原理,可以将制造业碳排放及相关因素表达为如下形式:

(2.1)

(2.2)

(2.3)

其中,CE为碳排放,E为能源消费总量,GV为增加值,I为固定资产投资;ECI=CE/E,表示能源消费碳强度;GCI=CE/GV,表示产出碳强度;ICI=CE/I,表示投资碳强度;EI=E/GV,表示能源强度;IE=GV/I,表示投资效率。

进一步地,可将式(2.1)-(2.3)变换成以下形式:

(2.4)

(2.5)

(2.6)

(2.7)

(2.8)

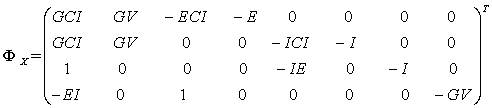

令因素X对碳排放变化的贡献表示为函数CE(X),由式(2.4)-(2.8)可以构造一个由相关因素所组成的雅可比矩阵

:

:

(2.9)

这样,根据GDIM的原理,碳排放的变化量

可以分解成以下各因素贡献加总的形式:

可以分解成以下各因素贡献加总的形式:

(2.10)

其中,L表示时间跨度;

;I表示单位矩阵;“+”表示广义逆矩阵;如果雅可比矩阵

中的列为线性无关,那么

;I表示单位矩阵;“+”表示广义逆矩阵;如果雅可比矩阵

中的列为线性无关,那么

。碳排放的变化可被分解为8种效应之和:

。碳排放的变化可被分解为8种效应之和:

、

、

、

、

、

、

、

、

、

、

、

、

、

、

。

。

基于数据的最大可得性,本文选择1995-2014年中国制造业整体数据作为研究样本,各变量数据由28个制造业分行业相应数据加总而得。相关数据主要来源于《中国工业经济统计年鉴》、《中国工业统计年鉴》、《中国能源统计年鉴》及《中国统计年鉴》。制造业的增加值参考陈诗一(2011)的方法进行构造,碳排放的估算说明详见附录。为保证数据的可比性,增加值和固定资产投资均平减为2000年不变价格。

(二)分解结果与讨论

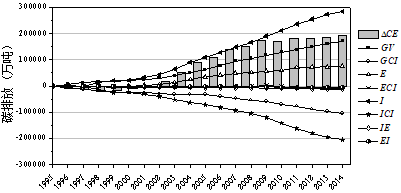

首先,基于中国每五年制定实施一个社会经济发展规划的事实,本文将考察时间段1995-2014年划分为4个子阶段:1995-2000年(“九五”时期)、2000-2005年(“十五”时期)、2005-2010年(“十一五”时期)、2010-2014年(“十二五”初期),由式(2.10)可以计算得到驱动因素分解结果,见图2。可以看到,在所考察的8个因素中,投资规模(I)、产出规模(GV)和能源消费规模(E)对碳排放一直保持促增效应,而投资碳强度(ICI)、产出碳强度(GCI)、能源强度(EI)和投资效率(IE)一直保持促降效应,能源消费碳强度(ECI)的促增效应和促降效应均有出现。这说明随着社会经济的快速发展,更多的生产投资被用于创造社会财富,因此制造业产出规模的扩张引致了大量的能源消耗及相应的碳排放。在技术效率和能源结构保持不变的情况下,生产规模的扩大将导致碳排放增加,即存在明显的“规模效应”。而强度效应和效率效应的分解结果则意味着节能减排技术的研发和利用,促使碳生产率和碳排放效率得到了一定程度的提升,发挥了促进碳减排的作用。

图2 制造业碳排放演变的分阶段因素分解结果 注:资料来源:作者绘制。 |

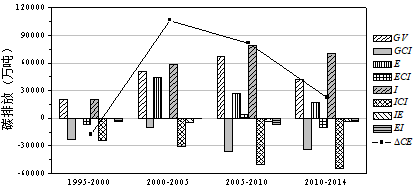

图3 制造业碳排放变化驱动因素的累积贡献(1995-2014) 注:资料来源:作者绘制。 |

在各规模因素中,投资规模(I)的促增效应先增强后减弱,在“十五”、“十一五”和“十二五”初期均是对碳排放增加贡献最大的因素。这一结果与中国再次步入重化工业阶段持续高速增长的固定资产投资和与之相关的经济粗放增长模式存在密切联系。产出规模(GV)的促增效应也呈先增强后减弱趋势,在“十一五”时期达到最大值。投资规模(I)和产出规模(GV)的促增效应呈十分相近的趋势,表明固定资产投资和经济增长具有联动作用,在我国改革开放以来投资拉动型经济增长模式的背景下,投资的增加充当着产出增长的首要推动力。能源消费规模(E)促增效应的演变趋势与上述两者略有差异,在“十五”时期达到最大值,接近投资规模效应和产出规模效应。这是因为这一时期中国加入了WTO而引致了出口急剧增加,带动中国迅速成为“世界工厂”,导致能源消费和相应的碳排放明显增加。

在各促降因素中,投资碳强度(ICI)的促降效应随着时间逐步增强,表明制造业用于节能减排设备的投资逐渐增加,尤其是“十一五”规划以来,中央和各地方政府更加重视生产过程的节能减排,提出了一系列节能减排约束性指标。产出碳强度(GCI)对碳排放的促降效应呈现出较大波动性,这说明制造业在“十五”期间表现为更加粗放式的发展模式,这与该期间中国再次出现重工业化倾向以及节能减排政策不及“九五”时期执行严格有关(Chen and Santos-Paulino,2013)。而“十一五”时期,在我国首次在五年发展规划中提出节能约束性指标及碳减排约束性指标的政策引导下,制造业开启了低碳经济发展模式,因此碳生产率的有效提升促使其碳排放也显著减少。投资效率(IE)的促降效应从“十五”时期开始明显增强,这说明近年来制造业的投资效率开始改善,过热投资逐渐被抑制,产能过剩情况得到一定程度的缓解(Qin and Song,2009),资本生产率的提高对能源要素产生了一定程度的替代效应而使得碳排放有所减少。能源强度(EI)对碳排放的抑制作用在“十一五”时期能源强度效应尤其显著,这可归因于中国政府首次将能源强度约束指标纳入“十一五”规划,因此,随着能源效率的逐渐提升,可以预期能源强度的降低在未来一段时间内将持续促进制造业的碳减排。能源消费碳强度(ECI)在“九五”时期和“十二五”初期的促降效应较为明显。我国的能源结构在“十二五”期间开始表现出明显的低碳化调整,这一时期我国提出煤炭占比从70%下降到63%的目标和天然气占比从3.9%上升到8.3%的目标。因此,“十二五”初期能源消费碳强度的大幅下降对制造业的碳减排做出了重要贡献。

为更加清楚地反映各因素在1995-2014年间对碳排放演变的动态影响,本文将1995年设定为基期,将各因素对碳排放的贡献值逐年累加计算出各因素的累积效应值,结果见图3。可以看出,1995-2014年间,制造业的碳排放累计增加了19.29亿吨,而2002年之后的累计增长量为19.60吨。这可归因于2002年起中国城市化进入全面推进阶段,以城市建设、小城镇发展和建立经济开发区为主要动力的城市化进程(林伯强和刘希颖,2010),对钢铁、水泥、化工材料等重工业的依赖程度逐渐增大,同时WTO的加入在短期内促使中国迅速成为“世界工厂”,轻工业同样随之繁荣发展。这些因素共同推动了制造业的蓬勃发展而产生了大量的能源消耗,引致制造业碳排放在2002-2014年年均增长了8.48%。

由图3可知,投资规模(I)是碳排放增加的首要因素,产出规模(GV)也是促使碳排放增加的重要因素,但其促增效应在1999年被投资规模效应超越。能源规模(E)效应在2003年后逐渐显现,其增长幅度较为平缓。投资碳强度(ICI)和产出碳强度(GCI)是促进碳排放减少的主要因素。其中,投资碳强度的促降效应以年均29.69%的速率保持高速增长,于2001年超越产出碳强度效应,2004-2014年其促降贡献保持在产出碳强度的两倍左右。能源消费碳强度(ECI)、投资效率(IE)和能源强度(EI)对碳排放的促降效应相对较弱。以上结果表明,我国大力倡导的能源强度和能源结构调整还远未达到促进碳减排的预期程度,仍然具有很大的改善空间。由于以减缓投资和经济增长速度为代价的碳减排策略并不符合以发展为第一要务的发展中国家的可持续发展诉求,因此从上述结果来看,未来中国制造业的碳减排政策应主要围绕提高能源效率、促进能源结构清洁化和低碳化,以及改善资本生产率的策略予以优化实施。

三 制造业碳排放潜在演变的动态情景分析

(一)情景设定与模拟思路

由因素分解结果可知,制造业碳排放演变的最主要促增因素和促降因素分别是投资规模(I)和投资碳强度(ICI),而投资效率(IE)、能源强度(EI)和能源消费碳强度(ECI)具有很大驱动减排空间,未来的碳减排政策应该主要围绕这三方面因素制定实施。因此,本文构建以下含有相关因素的表达式用于进一步的情景分析:

(3.1)

如果投资规模(I)、投资效率(IE)、能源强度(EI)和能源消费碳强度(ECI)的变化率分别为

、

、

、

、

、

、

,那么

,那么

,

,

,

,

,

,

,因此存在如下关系:

,因此存在如下关系:

(3.2)

碳排放的变化率可表示为:

(3.3)

可以看出,制造业碳排放的演变与投资规模(I)、投资效率(IE)、能源强度(EI)和能源消费碳强度(ECI)的演化趋势密切相关。为预判制造业碳排放未来可能的演化趋势以识别合理的减排路径,本文基于各因素过去的演化趋势、现有政策实施的有效性以及潜在减排空间构建了三种情景。

(1)基准情景。基准情景是以制造业过去发展特征为基础,假定当前经济环境和技术水平保持不变,不采取新的减排措施,根据制造业发展的惯性趋势外推而得到的可能情景。本文参考Lin and Ouyang(2014)对基准情景的惯性趋势分析,并充分考虑中国存在的五年发展规划等周期性调整特征(郑石明,2016),来设定制造业相关因素未来的潜在变化情况,见表1。尽管2015年制造业的碳排放在现实中已经发生,但限于数据的可得性,目前尚无法对其具体数据进行准确估算, 因此本文只能根据官方已经发布的相关文件和数据对其进行推算。

表1 基准情景下各因素的潜在年均变化率(%)

|

2015 |

2016-2030 |

|

最小值 |

中间值 |

最大值 |

I |

10.08 |

19.93 |

23.13 |

30.50 |

IE |

-2.80 |

-11.15 |

-7.60 |

-7.31 |

EI |

-5.97 |

-7.86 |

-6.30 |

-6.03 |

ECI |

-1.34 |

-2.18 |

-0.56 |

-0.39 |

注:资料来源:作者整理。

(2)绿色发展情景。中共十八届五中全会进一步明确了加强生态文明建设的可持续发展观,以坚持节约资源和保护环境为基本国策,构建绿色制造体系,逐步走向绿色发展之路。本文据此构建如下绿色发展情景:政府加强对气候变化的干预措施,促使能源结构进一步优化、节能技术水平有所提升、资本生产率有所增强、固定资产投资增长进入平稳的中速阶段。各因素潜在年均变化率的情景设定如表2所示。

表2 绿色发展情景下各因素的潜在年均变化率(%)

|

2015 |

2016-2020 |

|

2021-2025 |

|

2026-2030 |

|

最小值 |

中间值 |

最大值 |

|

最小值 |

中间值 |

最大值 |

|

最小值 |

中间值 |

最大值 |

I |

10.08 |

9.00 |

10.00 |

11.00 |

|

7.00 |

8.00 |

9.00 |

|

5.00 |

6.00 |

7.00 |

IE |

-2.80 |

-3.90 |

-2.90 |

-1.90 |

|

-2.67 |

-1.67 |

-0.67 |

|

-1.47 |

-0.47 |

0.53 |

EI |

-5.97 |

-4.29 |

-3.89 |

-3.49 |

|

-3.83 |

-3.43 |

-3.03 |

|

-3.83 |

-3.43 |

-3.03 |

ECI |

-1.34 |

-1.35 |

-1.15 |

-0.95 |

|

-0.80 |

-0.60 |

-0.40 |

|

-0.81 |

-0.61 |

-0.41 |

注:资料来源:作者整理。

(3)技术突破情景。技术创新是节能减排的必要途径,尤其在能效提升和低碳能源利用方面,生产和储能技术的重大突破尤为关键。本文在绿色发展情景的基础上,对投资效率、能源强度、能源消费碳强度的预期变化率参数进行强化,进而得到在能源技术实现突破情形下的强化低碳情景,称之为技术突破情景。由于未来技术发展的较大不确定性,因此本文设定的技术突破情景旨在提供一条加大绿色技术创新、促使能源强度和能源消费碳强度下降并进一步推动碳减排的可行思路,并非涵盖所有可能的技术突破情景。技术突破情景中各因素的潜在年均变化率如表3所示。

表3 技术突破情景下各因素的潜在年均变化率(%)

|

2015 |

2016-2020 |

|

2021-2025 |

|

2026-2030 |

|

最小值 |

中间值 |

最大值 |

|

最小值 |

中间值 |

最大值 |

|

最小值 |

中间值 |

最大值 |

I |

10.08 |

9.00 |

10.00 |

11.00 |

|

7.00 |

8.00 |

9.00 |

|

5.00 |

6.00 |

7.00 |

IE |

-2.80 |

-4.90 |

-3.90 |

-2.90 |

|

-3.67 |

-2.67 |

-1.67 |

|

-2.47 |

-1.47 |

-0.47 |

EI |

-5.97 |

-4.29 |

-3.89 |

-3.49 |

|

-4.29 |

-3.89 |

-3.49 |

|

-4.29 |

-3.89 |

-3.49 |

ECI |

-1.34 |

-1.35 |

-1.15 |

-0.95 |

|

-1.01 |

-0.81 |

-0.61 |

|

-1.03 |

-0.83 |

-0.63 |

注:资料来源:作者整理。

基于上述三种情景中各因素潜在变化率的设定,根据其各自的发生概率,采用蒙特卡洛模拟技术分别对其进行随机取值,然后通过(3.3)式可计算得到碳排放的潜在变化率,进而计算得到制造业未来的潜在碳排放、产出碳强度及碳减排潜力。本文使用Matlab7.10.0软件对基准情景、绿色发展情景、技术突破情景中的碳排放、产出碳强度下降幅度及碳减排潜力分别进行10万次模拟,并以概率分布的形式展现所有可能的结果及相应概率密度。

(二)演变路径分析

本文绘制了三种不同情景下制造业碳排放演化趋势图。在基准情景中,即不实施新政策的条件下,制造业碳排放将极有可能在2016-2030年间持续大幅度增长。2016年碳排放范围为30.46-35.05亿吨,而概率最大的排放值约为33亿吨。到2030年,碳排放在50-62亿吨发生的概率最大,与2016年相比可知,碳排放未来的年均增长率约为3.01%-4.61%。这一结果意味着如果保持过去的减排措施和经济发展趋势而不加大减排力度,制造业产生的碳排放将会持续增加。这种以牺牲环境为代价换取的高速经济增长从长期来看并不可取,因此政府有必要在现有相关政策的基础上,进一步采取一系列更加严格的节能减排政策来转变制造业过去长期以来的粗放式增长模式。

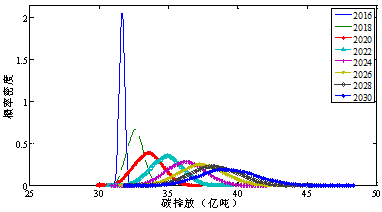

在绿色发展情景下,制造业碳排放的增长速度明显放缓(如图7所示)。2016年碳排放出现概率最大的范围为30.99-32.37亿吨,而2020年和2030年分别为32.13-35.47亿吨和36.25-42.15亿吨。2016-2030年碳排放年均增长率范围为0.81%-2.22%。可见,在政府采取了积极的气候变化应对措施和宏观调控政策后,制造业碳排放的快速增长可以得到有效抑制。但是,从图4中展现的碳排放分布演化趋势来看,碳排放由上升到下降的拐点尚未出现。这说明中国制造业的绿色发展规划对于2030年以前实现碳排放的达峰目标还显得力度不够。

而在技术突破情景下,分布中概率密度最大处的碳排放在2024年之后出现了明显的下降趋势。2024年碳排放在32.13亿吨出现的概率较大,到2030年则下降到31.72亿吨,与2016年碳排放最可能出现的值(31.67亿吨)十分相近。2016-2024年间制造业碳排放最有可能出现的年均增幅约为0.18%,而2024-2030年间其年均下降率约为0.21%。由此可见,低碳技术创新甚至突破可以促使制造业超额完成国家制定的能源结构调整和能源效率提升等战略性规划,从而推动制造业碳排放提前实现达峰目标。因此,政府加强对制造业生产过程节能减排相关研发投资的宏观调控,是促使制造业大力推动低碳技术创新从而有效进行碳减排的必要途径。

图4 绿色发展情景下制造业碳排放分布演化趋势(2016-2030) 注:资料来源:作者绘制。 |

除碳排放总量外,产出碳强度(以下简称碳强度)也是中国政府制定的一个重要政策指标。本文绘制了不同情景下2005-2020年、2015-2025年和2005-2030年制造业碳强度的下降幅度图。2005-2020年基准情景下碳强度的下降幅度最大,为69.72%-74.72%,而绿色发展情景和技术突破情景下的碳强度下降幅度非常接近,分别为66.34%-68.28%和66.35%-68.30%。由此可知,三种情景都能超额完成2020年碳强度较2005年下降40%-45%的目标。虽然基准情景中的碳排放增速最快,但是由于基准情景中制造业产出保持过去二十年的高速增长,因此其碳强度下降幅度高于其他两种情景。2016-2020年,技术突破情景中更多的投资用于节能减排领域,但是由于技术突破是一个逐渐积累的过程,能源结构和能源效率在这五年里相对于绿色发展情景并未获得非常明显的改善,因此技术突破情景中的碳强度下降程度与绿色发展情景接近。限于篇幅,2015-2025年、2005-2030年不再展开分析,可参见《中国工业经济》网站附录。

可以看出,虽然只有技术突破情景能提前实现2030年碳峰值目标,但三种情景均可能实现2020、2025(除绿色发展情景)和2030年碳强度下降目标。这说明碳峰值目标较碳强度下降目标实现难度更大,需要中国政府出台实施更加强化的减排政策和更加严格的规制措施。从现有政策实施力度来看,目前中国实施的与节能减排相关的能源结构调整、能源效率提升、抑制过度投资、提高投资效率等政策,虽然有助于促进碳强度下降、减缓碳排放总量增速,但对于实现碳排放的峰值目标还显得力度不够,还有必要出台实施针对能源消费总量(尤其是煤炭消费总量)和碳排放总量控制的更加严格有效的减排政策措施,以确保中国碳排放的达峰承诺如期甚至提前实现。

四 制造业碳排放达峰的因素贡献分解

情景模拟分析显示,技术突破情景能在2030年前实现制造业的碳排放峰值目标,并且其碳减排效果比绿色发展情景更好,为掌握其背后的驱动因素及其贡献差异,这里进一步利用前文所述的广义迪氏指数分解模型对2015-2030年绿色发展情景和技术突破情景下的制造业碳排放演变进行因素分解及比较分析。由于设定的各相关因素的变化率是一个取值区间,本文以其中间值(最可能出现的情况)为例进行指数分解,如图5所示。虽然各因素在这两种情景下对碳排放的影响方向完全一致,但是在影响程度上存在明显的差异。在绿色发展情景中,投资规模(I)、产出规模(GV)和能源消费规模(E)对碳排放具有促增效应,其中投资规模(I)对碳排放增长的贡献最大,能源消费规模(E)的促增效应最小;在碳排放的促降因素中,投资碳强度(ICI)、产出碳强度(GCI)、能源碳强度(ECI)的碳减排效果最为明显,能源强度(EI)和投资效率(IE)的促降效应较弱。而在技术突破情景中,投资规模(I)、产出规模(GV)和能源消费规模(E)对碳排放的促增效应均比绿色发展情景明显减弱,所有促降因素产生的促降效应也较绿色发展情景有所增强,其中投资效率(IE)效应的增强幅度最大。这一结果再次表明节能减排技术的突破可以促进能源效率提升,从而使得在产出增长保持不变的条件下能源消费增速显著降低,并且推动能源消费总量中的清洁能源得到更多的有效利用,同时也会引致投资的绿色程度和投资效率均有所提升,从而使得这些碳排放的抑制因素发挥出更加有效的促降效应,可以在更大程度上保证碳排放强度下降和达峰双重目标的成功实现。

图5 制造业未来碳排放演变的驱动因素分解(2015-2030) 注:资料来源:作者绘制。 |

进一步利用GDIM模型对1995-2030年技术突破情景下制造业的碳排放演变进行逐年分解。可以看到,规模效应,尤其是投资规模(I),在2011年之后的碳排放促增效应明显减弱,从而为碳排放达峰提供了有利条件。过去几十年间中国经济经历了粗放型增长模式,固定资产投资、能源消费增长过快,导致碳排放持续快速增加。而“十二五”规划和“十三五”规划制定的应对气候变化的有力干预措施在一定程度上抑制了规模因素对碳排放的促增效应,规模效应(投资规模、产出规模和能源消费规模的总和)引致的碳排放预期从2011年的4.61亿吨降低到2020年的1.78亿吨。在继续保持类似干预措施并在能源结构和能源效率方面取得技术突破的条件下,规模效应引致的碳排放将在2030年减少到1.12亿吨。在各促降因素中,投资碳强度(ICI)和产出碳强度(GCI)在2006年之后一直扮演着碳减排关键驱动力的角色,二者在2006-2030年间年均分别减少了1.06亿吨和0.64亿吨的碳排放,共同成为了促使碳排放达峰的关键因素。由于投资碳强度的下降速度较快,预期该因素在2020年之后下降的空间将明显缩小,从而对碳排放的促降效应将有所减弱。但绿色固定资产投资的增加仍将推动能源结构优化、能源效率及投资效率改善而取得技术突破性成果,推动碳排放持续下降。能源消费碳强度(ECI)、能源强度(EI)、投资效率(IE)三者总计带来的碳排放促降效应在2011年达到最大值,为0.83亿吨,在2015-2030年间保持在0.1-0.2亿吨,协助推动了制造业碳排放的提早达峰。

五 结论与政策含义

制造业作为中国的支柱产业和碳排放大户,应该率先为中国碳减排目标的实现付诸必要的努力。能否为中国制造业部门探寻出合理有效的碳减排路径,在很大程度上决定着中国低碳经济发展目标能否顺利实现。本文首先采用GDIM对1995-2014年间制造业的碳排放演变进行了驱动因素分解,进而基于蒙特卡洛模拟对2015-2030年其碳排放潜在演变路径进行了动态情景分析,并进一步比较了碳排放达峰过程中各相关因素的贡献差异,得到如下主要发现。①对于制造业而言,投资规模是导致碳排放增加的首要因素,投资碳强度和产出碳强度是引致碳排放减少的两个关键因素;在其他因素中,产出规模和能源消费规模对碳排放具有促增效应,而能源消费碳强度、投资效率和能源强度则对碳排放具有促降效应。②不同情景设定下的碳排放潜在演变路径存在明显的差异,在基准情景和绿色发展情景下,制造业碳排放在2030年之前均将持续增长,2016-2030年间碳排放潜在年均增长率范围分别为3.94%-7.09%和0.81-2.22%;在技术突破情景下,制造业碳排放有很大可能在2024年达到32.13亿吨的峰值。三种情景下的制造业产出碳强度均可实现2020年下降40%-45%的目标和2030年下降60%-65%的目标,但是绿色发展情景难以实现“中国制造2025”提出下降40%的目标,如果低碳技术有所突破,制造业将有可能实现这一目标;在严格执行节能减排措施和大力发展低碳技术创新的条件下,制造业将具有可观的碳减排潜力。③技术突破情景中各促增因素的效应均小于绿色发展情景,而各促降因素的效应均大于绿色发展情景,因此技术突破情景的碳减排潜力大于绿色发展情景;规模效应的减弱为碳排放达峰提供了有利条件,而投资碳强度和产出碳强度则为碳排放达峰提供了关键驱动力。

基于上述研究结果,本文得到如下政策含义。首先,如果延续现有减排政策和执行力度,制造业在2030年实现碳排放达峰目标存在不小困难,而投资碳强度和产出碳强度是影响制造业碳排放变化的主要因素,因此在发展为第一要务的前提下,政府应该进一步引导激励制造业企业增加以节能减排为目的固定资产投资以实现生产模式的绿色升级。制造业企业以往通常倾向于以提高基本要素生产率及扩大生产规模为目的而增加投资,从而未能将节能减排纳入其生产目标函数。因此,政府应采取适当政策干预,通过财政税收政策和相应激励及监管措施,如清洁生产企业税收优惠、“绿色”低息贷款、实行碳标签制度及强化碳审计,促使企业更加注重节能减排技术的研发和应用及生产设备的“绿色”升级。其次,目前制造业能源效率的提升和能源结构的调整程度对碳减排的促进作用还无法令人满意,能源效率和能源结构仍具有很大优化空间。与优化能源结构相比,提高能源效率是短期内促进制造业碳减排更加行之有效的选择。为此,应采取适当的政策措施引导企业减少高能耗产品的生产,加速淘汰落后产能,关闭或限制生产能力落后、能效水平偏低的企业,并推行合同能源管理等新型的市场化节能机制,同时通过推进化石能源定价机制的市场化改革而有效限制能源改进过程中的潜在回弹效应(邵帅等,2013)。长期来看,促进能源结构逐步向非化石能源过渡可以预期发挥出更大的碳减排效应。限于中国的能源禀赋特征,短期内以煤为主的能源结构不易改变,企业缺乏优化能源结构的能动性,只有当化石能源价格能够真正反映其环境外部性成本时,企业才会主动减少对化石能源的依赖,转而使用风能、太阳能等绿色能源。因此,加速推进能源定价机制市场化改革、将能源消费的环境外部性成本在其价格中予以反映,可以成为促进碳减排的长效之策。第三,投资过度、资本效率低下一直是中国长期以来存在的现实问题,大规模低效的固定资产投资同时也产生了大量碳排放,未来必须要改善这种粗放型经济增长模式。政府应加强对固定资产投资的宏观调控,改善固定资产投资结构,降低高能耗重污染产业投资比重、有效抑制其投资过快增长,进而使其能源消费规模近年来的过高增速也能够得到控制。同时,应建立完善的激励机制引导投资者选择技术密集型的低碳产业进行投资,以提高制造业整体的绿色投资效率。第四,优化制造业内部的产业结构,传统重工业的大规模、高速度发展虽然在特定时期为我国经济的快速发展提供了必要支撑,但随着我国工业化逐步完成和减排压力日益凸显,重工业优先发展战略已经无法满足时代发展需要,技术密集型、知识密集型、低能耗和高附加值现代制造业的优先发展应该成为未来制造业产业结构调整的明确方向。最后,注重碳减排的“胡萝卜”与“大棒”政策的有机结合,即不但要对节能减排效果显著的企业给予税收抵免、津贴、拨款等奖励,以引导企业积极减排外,还应该采取一系列的惩罚措施,对违反能源环境政策法规的企业实施一定力度的处罚,以促使企业主动承担起社会责任,将节能减排纳入其决策规划,才可能有效实现中国经济发展的低碳转型。

Empirical Decomposition and Peaking Pathway of

Carbon Dioxide Emissions of China’s Manufacturing Sector over 1995-2030:

Generalized Divisia Index Method and Dynamic Scenario Analysis

Shao Shuai, Zhang Xi, Zhao Xingrong

Abstract: Manufacturing sector plays a significant role in China’s economic growth and carbon dioxide (CO2) emissions, and thus its emission-reduction performance has a crucial effect on whether China’s emission-reduction targets would be realized. Under the background of “Made in China 2025” and China’s 2030 emission-reduction targets, this paper first employs the generalized Divisia index method to investigate determinants of CO2 emission changes of manufacturing sector during 1995-2014, and then adopts the Monte Carlo simulation to conduct a dynamic scenario analysis on potential trajectories of CO2 emissions of manufacturing sector during 2015-2030. Furthermore, we explore contributions of various drivers to peaking CO2 emissions. The results show that investment scale is the primary driver for the increase in CO2 emissions, while investment carbon intensity and output carbon intensity are leading contributors to the reduction in CO2 emissions. Heavy industry and light industry present different effects of drivers on CO2 emissions due to their different development characteristics. CO2 emissions will consistently increase by 2030 under the business-as-usual scenario and green-development scenario. In contrast, CO2 emissions are very likely to hit the peak in 2024 under the technological-breakthrough scenario. All the scenarios will achieve intensity-reduction targets, except the green-development scenario for “Made in China 2025” target. The weakening scale effect provides a prerequisite for peaking CO2 emissions, while investment carbon intensity and output carbon intensity play a key role in peaking CO2 emissions. The government should further encourage manufacturing enterprises to increase investment activity aimed at energy-saving and emission-reduction. Under the condition of strict energy-saving and emission-reduction measures and vigorous development of low-carbon technology innovation, manufacturing sector will have substantial CO2 mitigation potentials.

Keywords: Made in China 2025; Carbon Dioxide Emissions; Generalized Divisia Index Method; Dynamic Scenario Analysis; Peaking Pathway

扫一扫关注我们

扫一扫关注我们